市場の見通し

序章

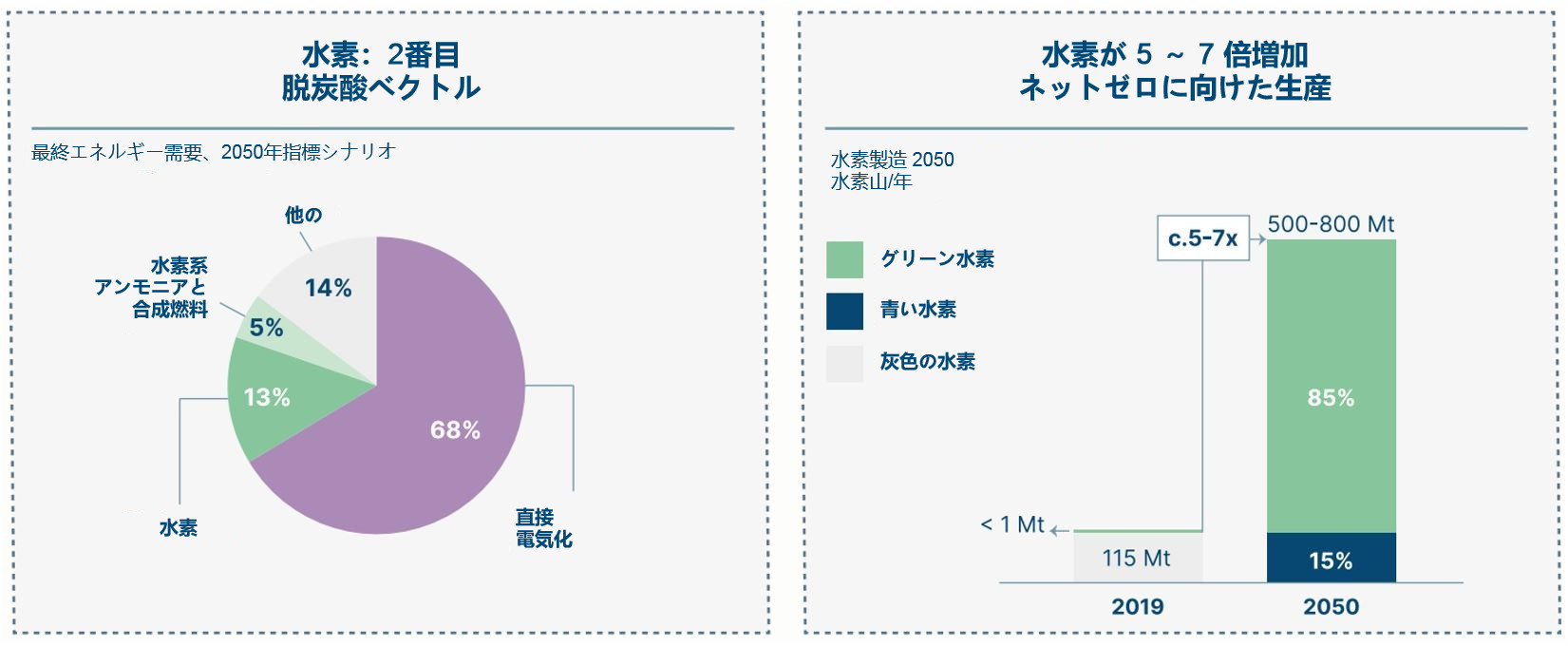

クリーンな電化は、ゼロカーボン経済を達成することを目的としたすべてのイニシアチブの中核である必要があり、電力は大幅に多く使用されています 現在よりも多くの用途があり、すべての電力が無炭素で生産されています。間違いなく、電化は最も費用効果が高いです ほとんどのエネルギー需要を満たすためのアプローチ。クリーンな電化は、エネルギーシステムの総コストを削減すると同時に、重要な地域の電力を供給することができます オールイン発電コストの削減と、電力への変換に関連する自然効率の向上の両方に対する環境上の利点。によると 世界の電力システムに関する最新の研究では、直接電力消費量は、最終エネルギー需要全体の20%から増加する可能性があります。 現在、2050年までに70%近くに達し、直接電化を可能にする発電量は27,000TWhから90,000TWhに増加しています。

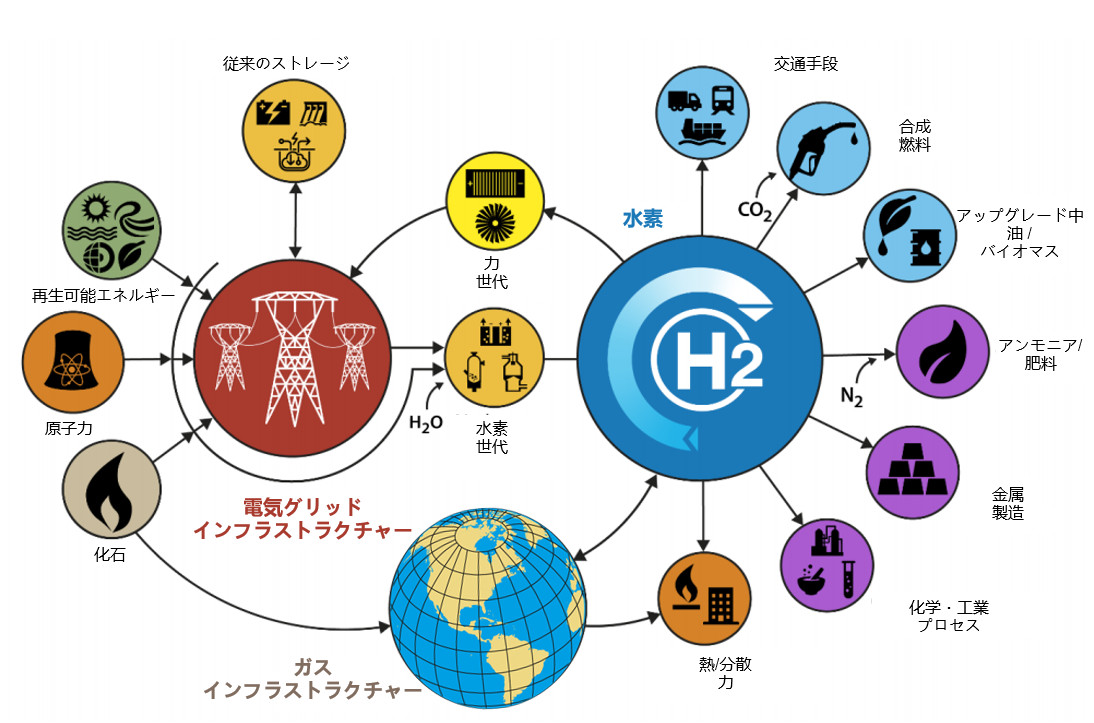

一方、直接電化は、一部の地域では数十年にわたって実行不可能または不経済なままである可能性があります。 これらのいくつかでは、水素かどうか 直接またはアンモニアや合成燃料などの派生燃料の形で利用されると、脱炭素化(合成燃料)に重要な役割を果たすことができます。 たとえば、鉄鋼および長距離輸送における水素の重要な新しい位置は、ますます明確になりつつあります。 それは不可欠であり続けるでしょう 肥料製造において、それは他のさまざまな分野でトップの脱炭素化の選択肢の1つです。 水素は、エネルギー貯蔵装置として将来の電気ネットワークで主要な役割を果たし、可変再生可能エネルギー(VRE)に大きく依存するシステムの需要と供給のバランスをとるのに役立ちます。 ソース。

したがって、世界全体の水素消費量は、水素(およびその誘導体)を使用すると、2050年までに年間115Mtから500から800Mtに5〜6倍に増加する可能性があります。 直接電力によって供給される70%近くに加えて、最終エネルギー需要の15〜20%を占めています。 を達成する方法で実装された場合 ほぼ全CO2回収と非常に低いメタン漏れ、この水素のすべては、ゼロカーボンを使用した電気分解によってゼロカーボン方式で生成される必要があります 電気または天然ガス改質+CCS(青色水素)を使用した低炭素方式。 移行中、青い水素は通常、 特に既存の灰色の水素を改造する場合、および長期的には、ガスが非常に少ない地域では、灰色の水素よりも費用効果が高い コスト。

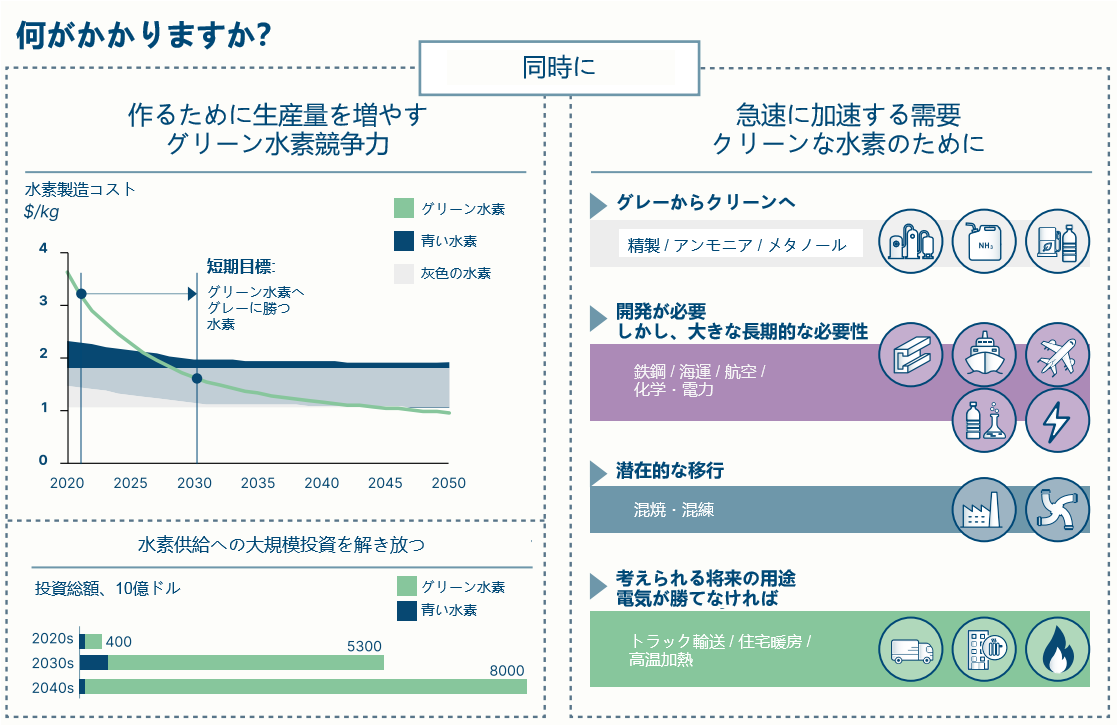

一方、グリーン水素は、長期的にはほとんどの場所で手頃な価格で、製造コストが低くなります。 したがって、水素生産は 主にグリーンであり、かなりの量の電力需要を生み出し、ゼロカーボン電力の必要な総供給量を増やす可能性があります 直接電化に必要な90,000TWhに加えて30,000TWh以上。 グリーン水素は、 先進国と発展途上国の両方で世紀半ば、そして必要なクリーンな電力供給の結果– これは 技術的および財政的に達成可能。

2050年の目標を達成するためには、水素の生産と使用をできるだけ早く開始する必要があります。 それ以来、これを行うには立法上の支援が必要です。 クリーンな水素製造価格が大幅に下落した場合、最終用途で水素を使用すると、(化石と比較して)グリーンプレミアムが伴うことがよくあります。 燃料技術)。 これらの戦略は、炭素価格などの幅広い政策手段と、特定の業界アプリケーションおよび クリーンな水素の生産と使用の地理的にローカライズされたクラスターの作成。

水素は、無炭素経済への移行において重要な役割を果たすことは確実です。 の主要なプロセスを脱炭素化するために使用できます 直接電化が困難、高額、または達成不可能な、衰退が困難な運輸および重工業セクター。 権力の範囲内 システム、それはまたエネルギー貯蔵メカニズムとして役立つことができます。 クリーンな水素を製造するコストが下がると、それはより費用効果が高くなります 炭素回収貯留(CCS)またはバイオエネルギーベースの脱炭素オプション。

潜在的な需要の伸び

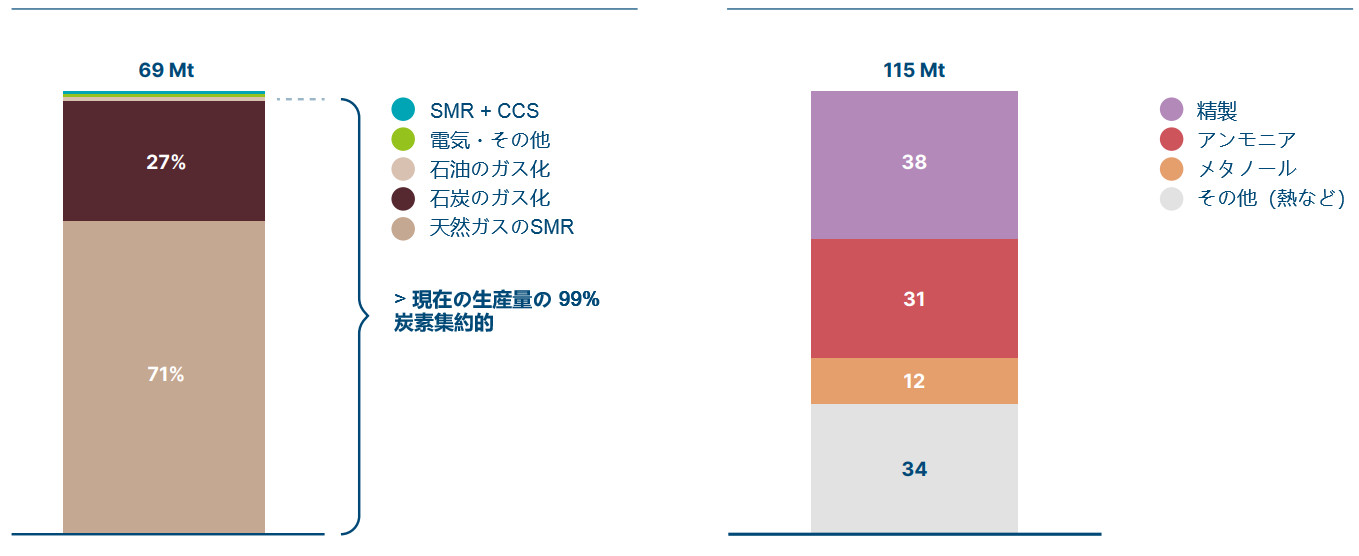

2018年には世界で約115Mtの水素が消費され、70 Mtは主に天然ガス(71%)と石炭(27%)からの専用生産によるものでした。 この排出量の結果として約830MtのCO2が排出され、世界のエネルギー関連排出量の約2.2%を占めています。 この水素は 主に精製(38 Mt)、アンモニア生産(31 Mt、主に肥料製造用)、およびメタノール生産(12 Mt、主に燃料として使用)で使用されます 添加剤およびプラスチック製造用)。

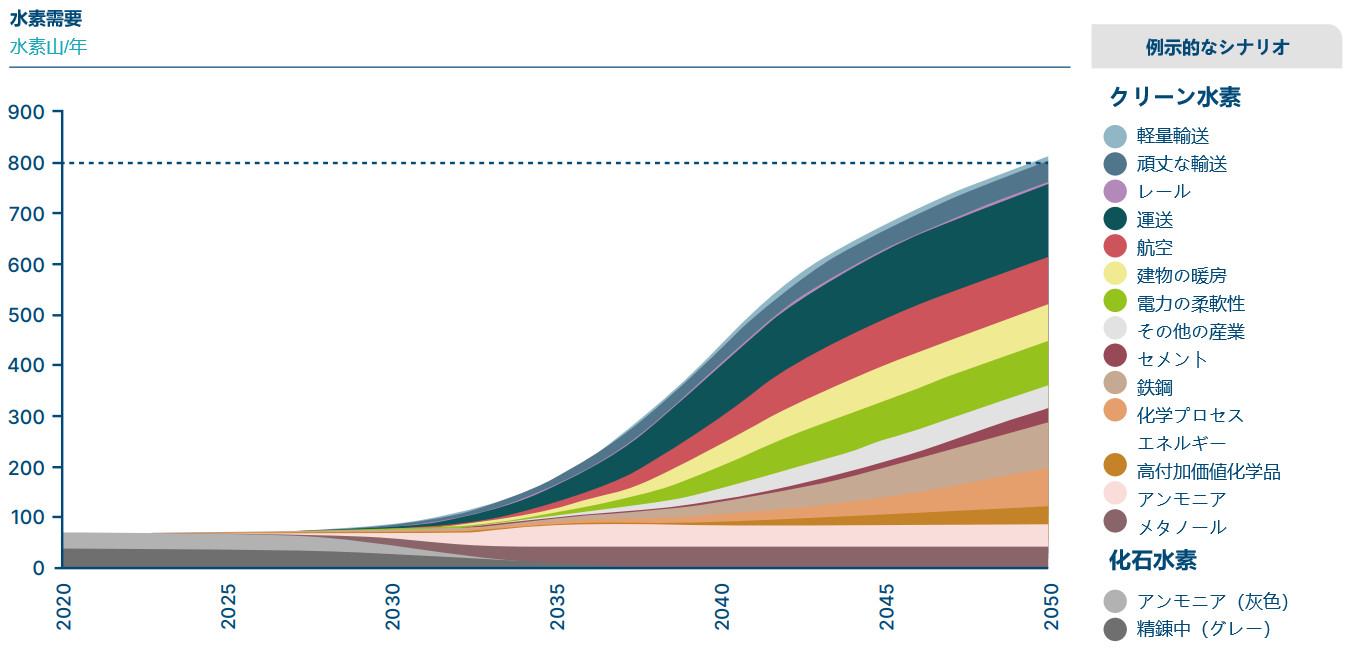

水素の使用は今後30年間で急速に増加すると予想されており、制御されていない化石燃料から得られた水素がクリーンな水素に置き換わっています。 既存のアプリケーションとさまざまな新しいアプリケーションに展開されています。 一部の業界では、他の業界と比較してそれが果たす正確な役割 脱炭素戦略(特に直接電化)は本質的に不明です。 ただし、現実的なシナリオでは、ゼロカーボンと推定されます 2050年の経済では、年間500〜800 Mtの水素が必要になります(図1を参照)。

今日の水素の生産は炭素集約的な方法に基づいており、水素は主に精製、アンモニア、および メタノール産業。

使用される専用の水素製造経路(2019)水素使用セクター(2019)

専用生産の割合H₂山

水素使用セクター(2019)

H₂山

形 1

ネルギー変換損失のため、水素は直接帯電よりもエネルギー源として効率が悪いことがよくあります。

ただし、長距離輸送アプリケーションでは、水素およびアンモニアや合成燃料などの水素由来燃料の質量あたりのエネルギー密度が高くなります。 燃料はこの不利な点を超えます。 さらに、電気の水素への変換/再変換は大きな損失をもたらしますが、水素は 長期にわたって大量のエネルギーを貯蔵するための費用効果が高く実用的なオプションを提供します。

その化学的性質と反応性のために、水素は、アンモニアとメタノールの生産に不可欠な化学薬品または原料です。 プラスチックや鉄鋼の生産における潜在的な役割と同様に。

セクター別の可能性のあるアプリケーション

ゼロカーボン経済における水素の潜在的な使用法は、次の4つのカテゴリに分類できます。

- 既存の水素アプリケーションは、クリーンな水素への切り替えの明確な短期的見通しと、長期的な需要;

- 開発には時間がかかりますが、長期的には需要が高いと思われる用途。

- 短期的なものであっても、過渡的な機会。

- 直接電化やその他の脱炭素化技術に対する相対的なコストとメリットが不明な将来のアプリケーション。

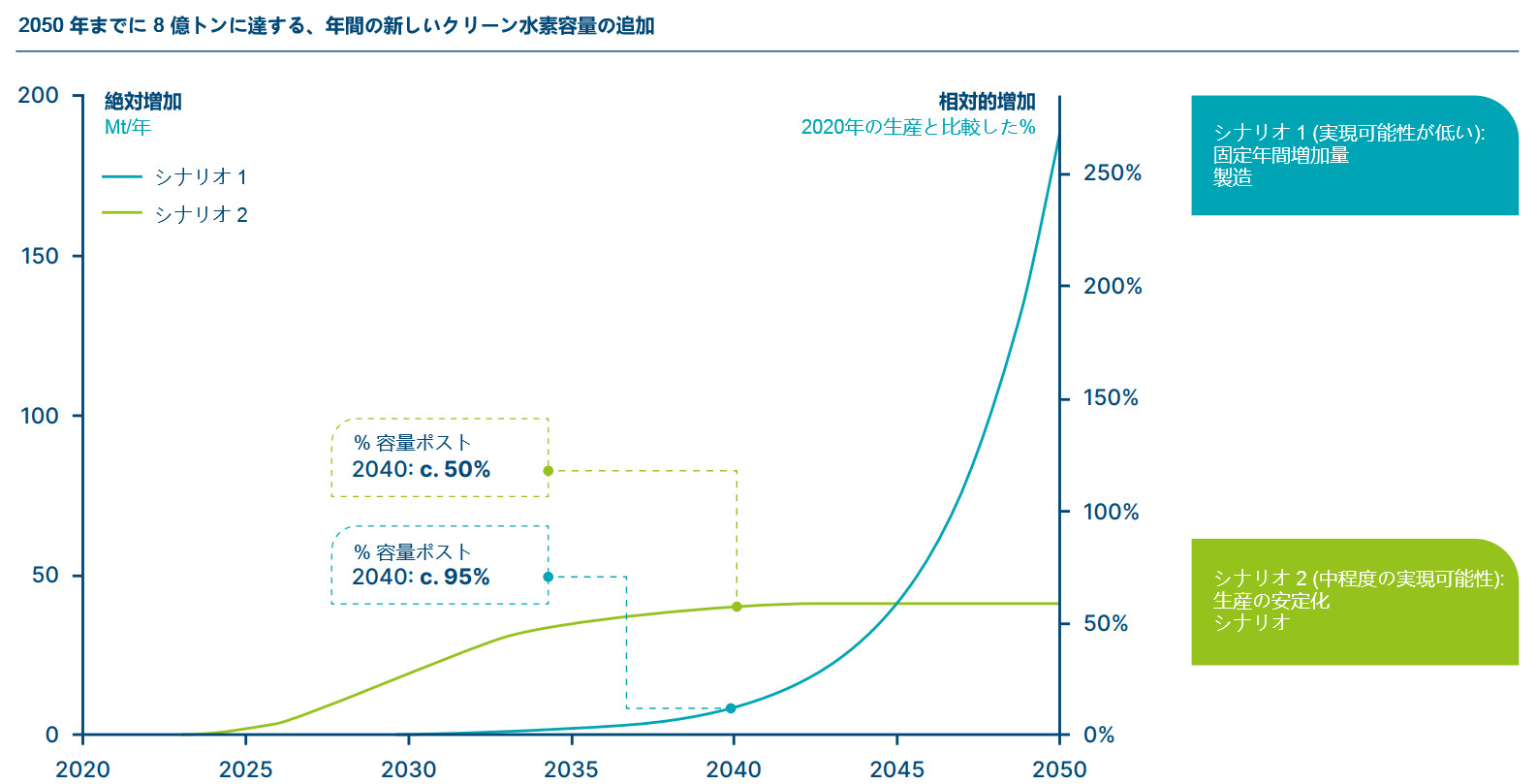

持続可能な生産の立ち上げには、早期かつ持続的な生産能力の増加が必要であり、年間35Mtの生産が追加されます。 2020年代半ば。

注:シナリオ1の曲線は、前年比35%の一定の成長を想定しています。 シナリオ2は、S曲線ロジスティック方程式を使用します

早期需要の促進

クリーンな水素に対する早期の需要の伸びは、2020年代にプロジェクトを加速し、迅速なコスト削減を可能にし、クリーンな水素を投入するための鍵となるでしょう。 世紀半ばのネットゼロ経済で役割を果たすことを可能にするスケールアップパス上にあります。 多くの最終用途で水素を使用することは、依然として グリーンコストプレミアムを表します。 その結果、クリーンな水素需要を推進するために公共政策の支援が必要になります。

次の主な目的で、特定のアクションが必要です。

- 既存のすべての水素生産(特に石油精製とアンモニア生産)が急速に脱炭素化されるようにします

- 技術の準備が整っていないが将来性が高い他の主要セクターでの技術開発と水素の早期採用を加速する 2030年代にスピーディーな離陸を可能にするための鉄鋼生産や出荷などの需要。

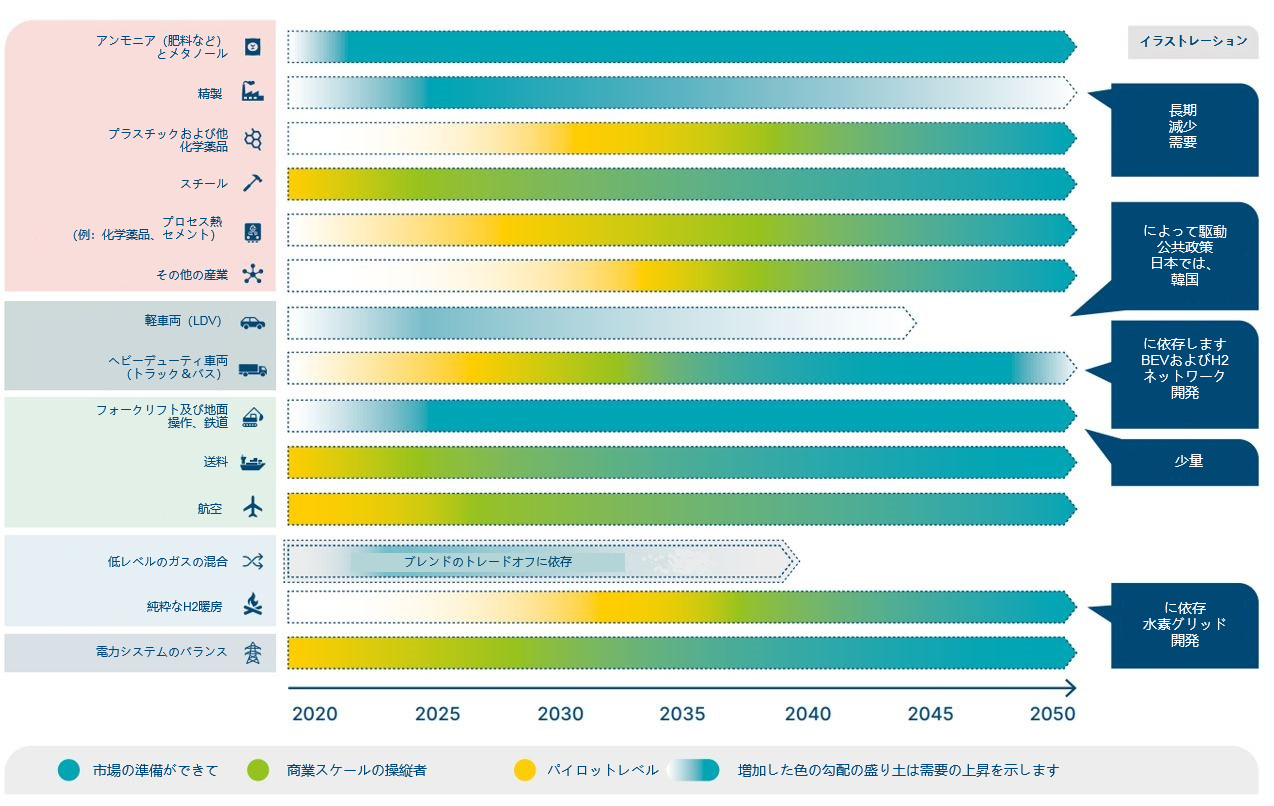

セクター別の拡大のタイミングは、技術の準備状況、セクター固有の脱炭素圧力、 経済学と代替案、およびアプリケーションが新しい流通ネットワークの開発に依存する程度。 図10は、可能な時間を示しています シーケンス、肥料への灰色水素の既存のアプリケーションと精製により、クリーンな水素に対する即時の潜在的な需要が生まれます。 肥料の需要は時間の経過とともに増加する可能性がありますが、石油の使用量が減少するにつれて、精製の需要は最終的に減少します。

次の将来の需要セクターの「離陸」シーケンス

形 10

- 大型道路、鉄道、および自家用輸送アプリケーションは初期の需要を生み出していますが、最終的な規模は不確実性によって決定されます バッテリーと水素ベースの長距離大型トラックの将来のバランス、および水素分配の開発と 給油システム。

- 鉄鋼および長距離輸送は、2030年以降、かなりの潜在的需要を生み出すでしょうが、パイロット施設と初期の商業規模 投資はより早く発生します。

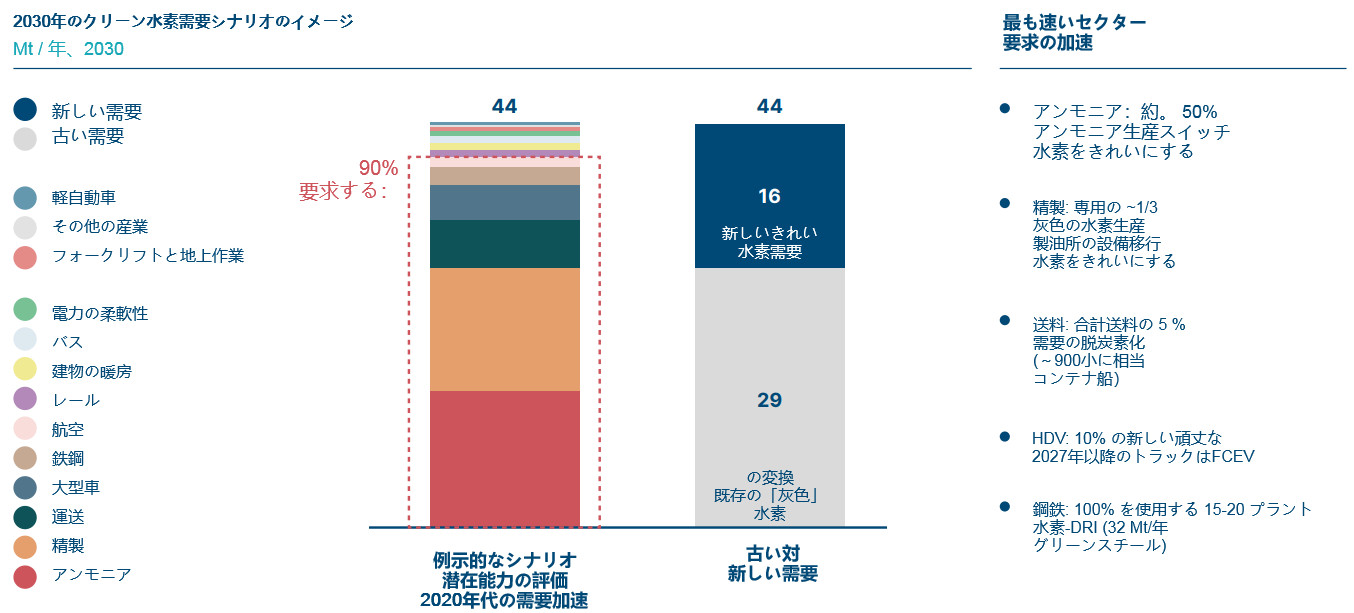

図11は、クリーンな水素需要が43 Mtに達する、仮想的なセクター別水素消費シナリオのコレクションを示しています。 2030年。

形 11

ノート: ¹ 住宅および商業ビルの暖房における水素の使用を示しています。 の支配的な形態 2020年代のこれは、ガスグリッドの混合である可能性があります。 ² 精製カテゴリーのクリーン水素需要は、脱硫における既存の用途を要約したものです 原油の水素化分解において。 さらに、メタノールの生産、化学産業での熱供給、および高価値の化学物質の生産は この分析では、このカテゴリにも含まれます。 ³ 化学工業およびアンモニウムおよび硝酸塩ベースで使用するためのアンモニア生産 肥料の生産は、大幅な改造なしにクリーンな水素に移行できます。 尿素生産(今日の肥料の50%以上 生産)は、クリーンな水素に変換するのがより困難です。 ⁴この需要は約に対応します。 900隻の小型コンテナ船

2030年には、現在の推定における潜在的な需要の加速を分析する例示的なシナリオでは、クリーンな水素消費量は 約45Mtであり、5つの重要な産業にまたがる動員が必要になります。

形 12

生産の立ち上げを可能にするための主要なアクション

図12に示されている需要の伸びに合わせて、クリーンな水素生産を増やすための基本的な障壁はありませんが、 必要な支出の数を予測し、水素製造の開発をクリーンにするためのいくつかの障壁を特定して取り除きます。 緑の水素 生産量は増加しています。 天然資源は巨大なグリーン水素の拡大を可能にするのに十分ですが、水素バリューチェーンの開発 ゼロカーボン電力供給の大幅な増加と新しいサプライチェーンの先見性が必要になります。

- ミネラル: アルカリ電解槽の生産に使用される主要な鉱物の将来の需要は、長期的なものがないことを示唆しています 制限。 一次水素で作られた電解槽を使用して年間800Mtの水素をすべて生成するには、既知の堆積物の3分の1しか必要ありません。 ニッケル。 現在のイリジウムとプラチナの供給は、年間3〜7 GWの生産しかサポートできないため、他の材料とより低い材料強度 PEMテクノロジーを拡張するには必要になります。 電解槽のリサイクルと「設計された」循環性は、新しいミネラルの必要性を減らすのに役立ちます。 ただし、水素と直接電化の両方によって促進される鉱物需要の成長のタイミングを予測することは重要です。

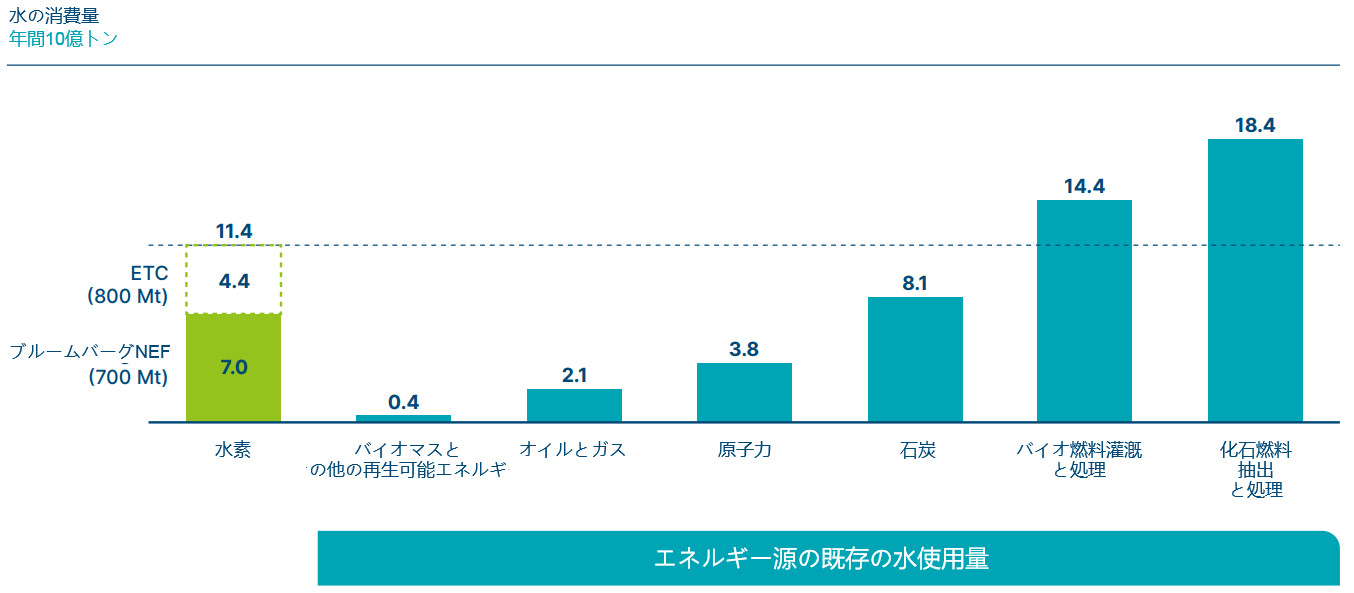

- 水: 生成される水素の1キログラムごとにかなりの量の水が必要であるという事実にもかかわらず(最大15〜20 kg、 冷却)、年間800 Mtの水素に必要な水は、今日の化石燃料の抽出と処理に必要な水よりもはるかに低くなっています(図13)。 そして、世界の淡水の使用量の約0.7%しか占めていません。 海水淡水化は、水が不足している地域でも使用できます。

- 電気: グリーン水素の生産は、必要となる電力供給の大幅な増加に大きく貢献します あらゆるシナリオでの直接電化用。 直接電化のシナリオでおそらく必要な90,000TWhに加えて、 電気分解による年間800Mtの水素の85%は、約30,000TWhのゼロカーボン発電を必要とします。 この大幅な増加 ゼロカーボンエネルギー(主に再生可能エネルギーから)は可能ですが、事前に支援的な政策と投資が必要になります。 結果として、 ゼロカーボン発電の拡大のための国際戦略、および付随する送電および配電ネットワークは、 これらの大幅な増加を説明します。

- サプライチェーンの開発: 重要な材料と機能のための大規模な新しいサプライチェーンの作成– にとって 電気分解と可変再生可能エネルギー生成– クリーンな水素生産を拡大するために必要になります。 これらの開発は物理的に 必要な時間枠で実行可能ですが、事前に計画を立てないと、ローカルおよび世界の両方でボトルネックが発生し、進捗が遅くなり、 経費の増加。 2020年には世界でわずか0.2GWの電解槽が設置されました。 それでも、年間の追加は1つあたり30GW以上に達する必要があります 2030年代後半までに年。

水の利用可能性は、大規模な水素生産の展開を制限する世界的な要因ではありません

形 13

ノート: 水素の推定水消費量は、水の電気分解による100%の生産で計算されます。 他の 再生可能エネルギーには 風力、太陽光発電、地熱および太陽熱、および水力発電を除く。 化石燃料とバイオ燃料の数値は、一次エネルギー中の水の消費量を表します 製造。 他のすべての数値(水素を除く)は、発電中の水の消費量を表します。

輸送および保管インフラストラクチャの改善

水素クラスター内での初期のイノベーションの奨励は、水素輸送への実質的な新規投資への依存を減らすでしょう。 クリーンな水素経済の早期離陸のためのインフラストラクチャ。 水素の輸送費用は、提供される費用にかなりの金額を追加する可能性があります。 ただし、将来的にはより広範な水素分配ネットワークが必要になる可能性があり、より分散した水素の生成、貯蔵、および 使用する。

水素輸送をサポートするために既存のガスネットワークを部分的にアップグレードすることは、それらの1つであると予想されます。 ストレージへの投資がより必要になります 特に水素が電力システムの季節的バランスを達成する上でより大きな役割を果たし始めた場合は特にそうです。

大規模な地質水素貯蔵の利用可能性の格差を考えると、これらのインフラストラクチャの政府レベルの戦略的計画 投資が必要になります。 国の政策はまた、彼らが水素輸出国または水素輸入国になりたいかどうかを評価し、作成する必要があります 適切に国際的なパートナーシップ。

結果として、輸送および保管インフラストラクチャの価値は時間とともに上昇すると予測されています。 さらに、インフラストラクチャへの投資は同等である可能性があります または、ゼロカーボンを構築するために必要なものよりも大幅に低いままで、緑/青の水素生産資産に必要なものを超えます グリーン水素生産の大規模なスケールアップをサポートするために必要な発電能力。 ただし、この投資は 今日の国際的な化石燃料貿易に必要な大規模な輸送投資。

2025年と2030年の目標

今日のクリーンな水素の配備は小規模であるため(専用生産の1%未満)、 スケールアップする水素経済。 生産、輸送、および需要の全体的な開発の目標は、自己強化サイクルのロックを解除するのに役立ちます 投資家により多くの保証を与えることにより、バリューチェーンの各ステップに対する民間投資の これらの目標は国レベルで定義する必要がありますが、 必要な規模のオーダーは、グローバルレベルで実証できます。 次の10年間で、クリーンな水素生産が大幅に増加し、 消費が必要です- 世界的に、2030年までに:

- 2030年までに、クリーン水素生産は50 Mtを超えるはずであり、すべての地域の平均クリーン水素生産コストを下げ、生産能力を高める 2050年の目標を達成するための軌道上の拡張。

- 同等の需要の大部分(60%以上)は、既存の水素使用の脱炭素化と、 輸送および産業における主要な新しい水素の使用。