ネットゼロへの世界の移行

ネットゼロ排出量に向けた世界の移行

グリーン水素

世界がネットゼロエネルギーに近づくにつれて、クリーンな水素は経済においてより大きな役割を果たします。

グリーン水素は、環境にやさしく、排出量を最小限に抑える代替手段です。 世界中の国々が目指す目標の1つ 2050年に設定されているのは、地球を脱炭素化することです。 水素のような元素の生成を脱炭素化してグリーン水素を生成することは、 現在、水素は全世界のCO2排出量の2%以上を占めているため、確立された目標を達成するための鍵となります。 ゼロエミッション経済では、 クリーンな水素は需要が高いです。

生産コストの低下と脱炭素コストへの影響

脱炭素化を促進するために使用される水素は、環境に優しい方法で生成する必要があります。 これは、いわゆる「グリーン」によって達成される可能性があります ゼロカーボン電気で水を電気分解する方法。 あるいは、「青」を使用して低炭素(ゼロ炭素ではない)水素を生成することもできます 天然ガスのメタンから水素を抽出しながら、メタンの漏出(強力な温室効果ガス)をほぼゼロにするルート。 天然ガスの生産、処理、輸送、および使用プロセス。

青いルートは、基礎となる生産プロセスにステップ(炭素の回収と貯留)を追加するため、灰色を作成するよりも常にコストがかかります 炭素価格がない場合の水素(つまり、CO2排出量が減少していないメタンまたは石炭から)。 グリーン水素のコストは、中期的には、 再生可能エネルギーと電解槽の価格が下落する可能性があるため、多くの地域で灰色の水素をアンダーカットしました。 その結果、グリーン 生産ルートは長期的には勝利を収めると予想されており、移行といくつかの重要な分野で青い水素が重要な役割を果たしています。

その結果、今日のレベルを大幅に超える量のクリーンな水素を製造するための費用は、灰色に比べて低くなります。 水素。 ただし、状況によっては、最終用途で水素を使用すると「グリーンコスト」が発生する可能性があることを強調することが重要です。 現在の高炭素技術と比較して「プレミアム」であり、脱炭素化を加速するために公共政策を採用する必要があります。

ゼロカーボン水素製造のオプション

現在、水素の大部分は、天然ガスの蒸気メタン改質(SMR)または石炭ガス化技術によって生成されています。 現在、 わずかな割合が低/ゼロ炭素方式で生成されます。

非常に低/ゼロ炭素の水素を供給するための多くの有望な方法は、まだ開発の初期段階にあり、固有の欠点があります。 メタン熱分解の場合、費用対効果を高めるためにカーボンブラック副産物の大量販売に依存します。 持続可能な資源は一般的に限られているため バイオマス、バイオマスからの水素製造方法が重要な役割を果たす可能性は低いです。 ただし、それらはを介して負の排出への経路を提供する可能性があります CO2隔離。

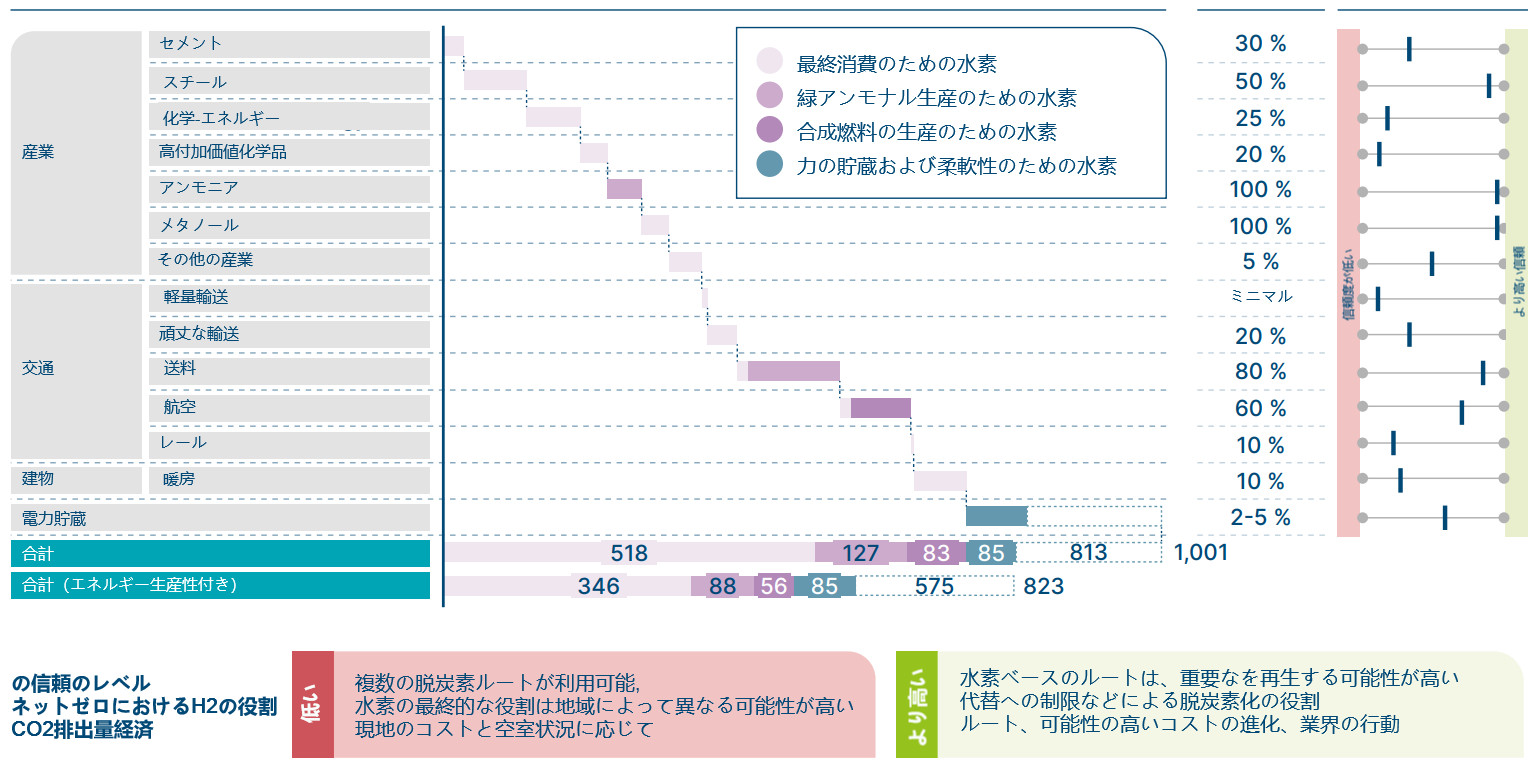

いくつかの潜在的なクリーンな水素生成パスがありますが、次の水素スケールアップでは2つが支配的であると予想されます 十年。

新しい開発は可能ですが、2つの技術のうちの1つがゼロ炭素水素への道を支配すると予想されます。

- グリーン水素の生成に使用される水の電気分解は、水素生成の大部分を占める長年の実績のあるプロセスです。 天然ガスが広く利用可能になる前。 選択できる電解槽技術はいくつかあります。

- アルカリ性、プロトン交換膜(PEM)、および固体酸化物電解槽セル(SOEC)– それぞれにさまざまな利点があります アプリケーション。 技術が進歩するにつれて、さまざまな電力に対応するエネルギー効率や柔軟性などの重要なパフォーマンス基準 負荷は徐々に改善されています。 電気分解によって生成される水素の炭素強度は、エネルギーの炭素強度によって決定されます 動作中に消費されるだけでなく、電解槽製造プロセスの炭素強度。 理論的には、すべてがゼロになる可能性があります 電気は無炭素源から生成されます。

- “青” 水素製造では、SMR(蒸気メタン改質)、ATR(自動熱)のいずれかに炭素回収貯留(CCS)を追加する必要があります。 天然ガスの改質)、またはPOX(部分酸化)。 テクノロジーは、高いCO 2キャプチャを達成する能力の点で異なります 低炭素水素の最低値として少なくとも90%が考慮されている率:

- SMR + CCSは、生成されたCO 2 の約60%を中程度の追加コストで、約90%を大幅な改造と 大幅に高いコスト。

- ATR+CCSおよびPOX+CCSは、はるかに高い捕捉率を提供するため、グリーンフィールドブルー水素プロジェクトに選択される可能性が高いテクノロジーです。 適度なコストで95%を超える率。

- 天然ガスからのメタンの漏出は、吸収に加えて、生産、輸送、保管、処理、および使用中に回避する必要があります ブルー水素生成中のCO2排出量。

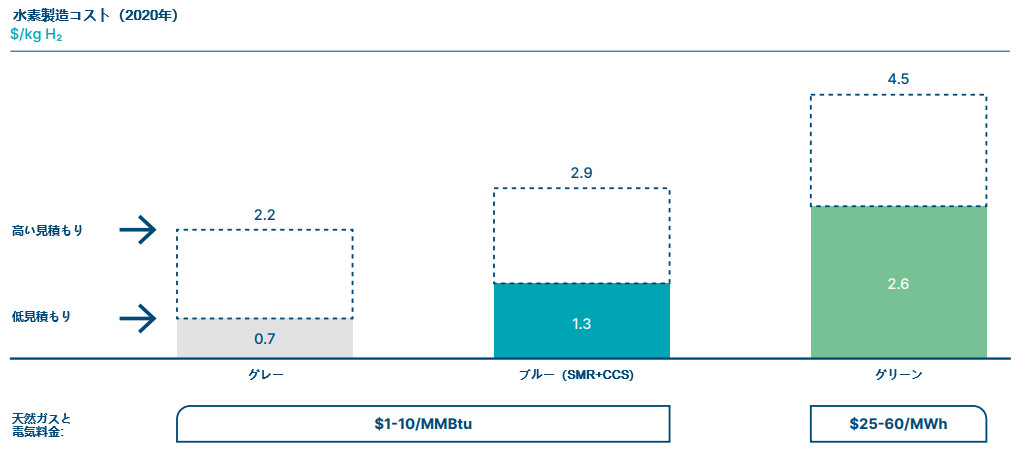

グリーン水素はコスト削減の可能性が高い

現在、青色水素の製造コストは緑色水素の製造コストよりも低く、灰色水素(CCSなしのSMR)の製造コストは低くなっています。 さらに低いです。 一方、グリーンの生産コストは、一部の地域ではグレーの価格を下回る可能性がありますが、ブルーのコストは 大幅に減少する可能性は低いです。 グリーン水素のコストは、主に2つの要因によって決定されます。ゼロカーボン電力のコストとコストです。 電解槽の。 両方とも急速に低下すると予想されます(図3):

- 過去10年間で、再生可能エネルギーの均等化発電原価は70〜90%減少し、最近のオークションでは価格が下がっています。 一部の地域では、さらなるコスト削減は避けられません。

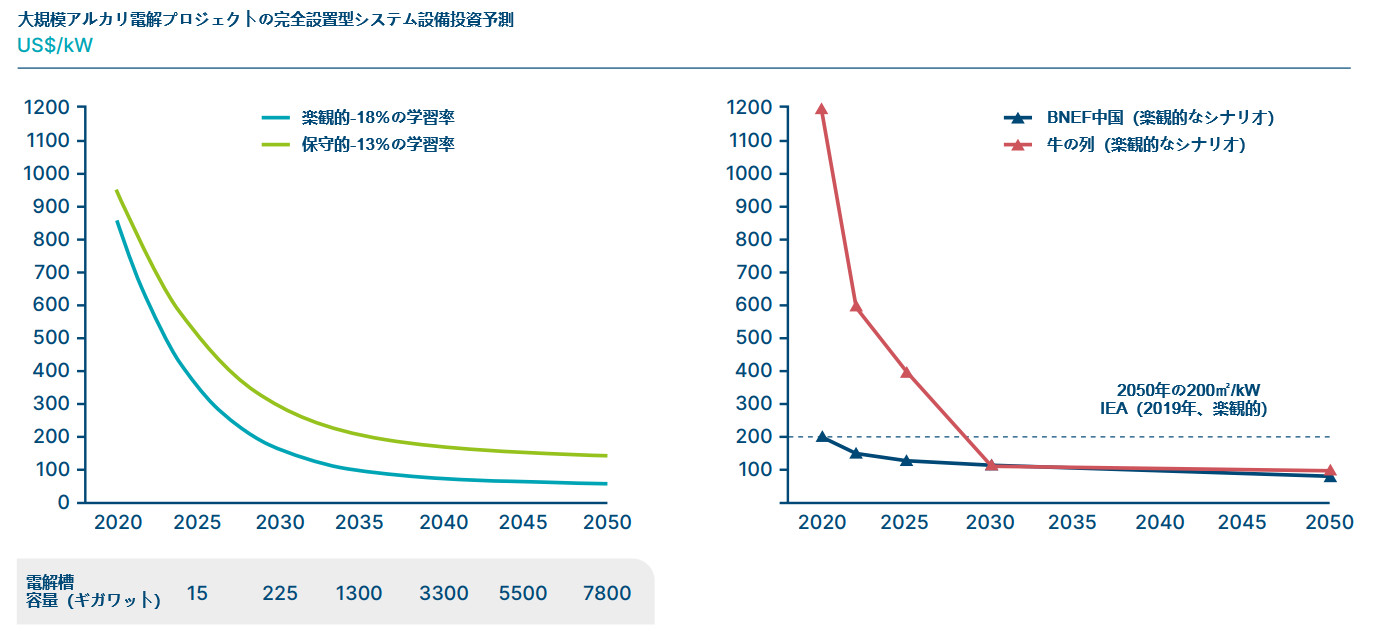

- セクターが規模の効率と学習曲線効果を獲得するため、電解槽のコストを大幅に削減できます。

- その結果、グリーン水素の価格は、有利な地域(つまり、低コストの変動性再生可能エネルギー生成にアクセスできる地域)で下落する可能性があります。 いくつかのイニシアチブはすでに実施されていますが、コスト削減の割合は、量的な増加の割合によって決定されます。 今後数年間でコストを削減することを目標としています。

今日の生産価格は現地のコストによって異なります。クリーンな生産経路はより高価であり、グリーン水素のコストは約2〜4です。 灰色の水素の倍。

形 2

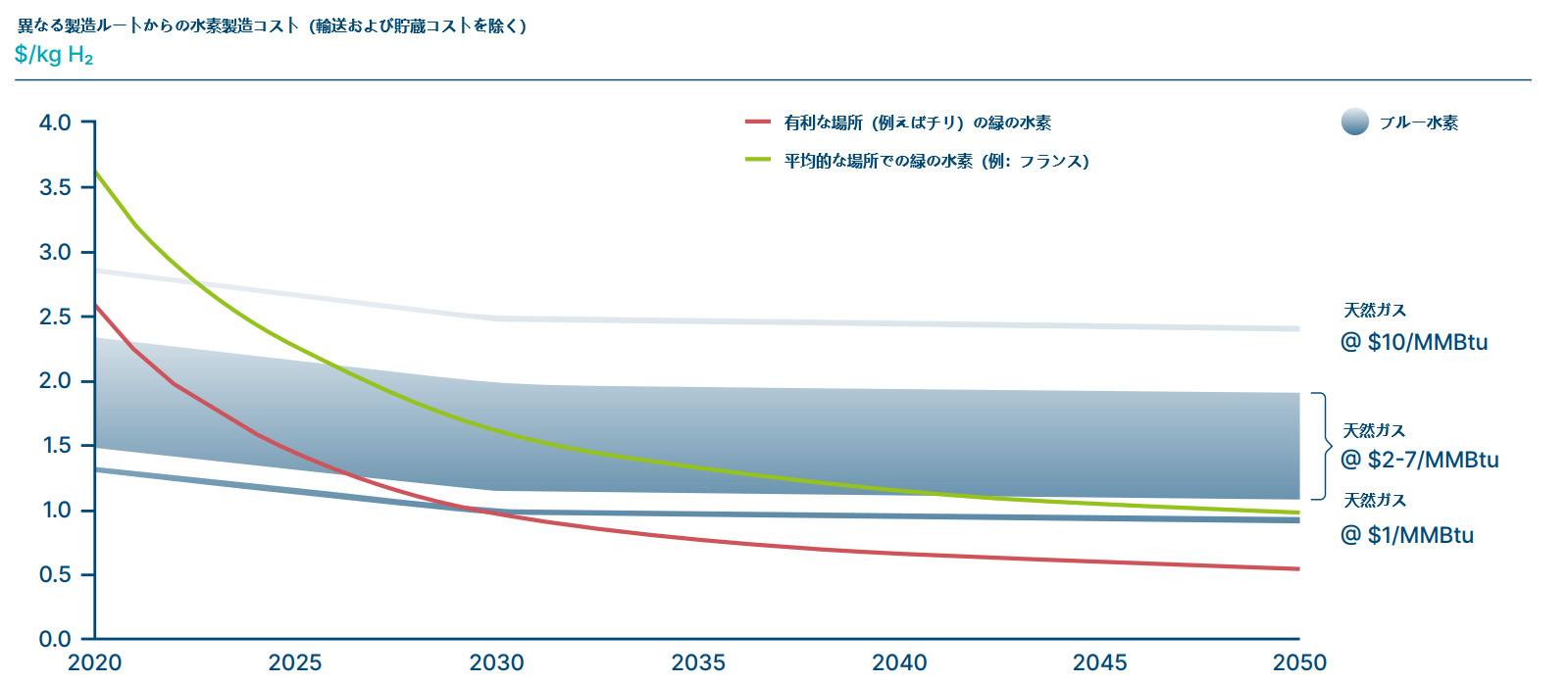

電気分解からのグリーン水素は、長期的には最も安価でクリーンな生産経路になると予測されており、 有利な地域の青い水素。

形 5

基礎となるSMRまたはATRプロセスにCCSを追加する必要があるため、青色の水素コストは灰色の水素コストを超えると予想されます。 炭素価格。 捕捉率が90%の青色水素は、灰色水素とコスト競争力があります。 生産規模が大きくなるにつれ、コストは下がる傾向にありますが、 グリーン生産よりもかなり遅い速度ですが:

- 改革技術(SMR、ATR、POX)が確立され、広く使用されているため、さらなるコスト削減の可能性が制限されています。

- CCSの資本的費用は、青色水素プラントのコストのほぼ半分を占めていますが、これは総生産コストに限定的な影響を及ぼします。 ブルー水素プロセスへのエネルギー入力(天然ガス)の影響を強く受けます。

- 2030年までに、青色水素のコストは5〜10%しか下がらないと予想されています。 SMRテクノロジーとATRテクノロジーの選択、およびSMRかどうか 原子炉はすでに設置されているか、開発中であり、青色水素のコストに影響を与えます。

- 新築ベースでは、ATRおよびPOXとCCSのコスト(95%以上のキャプチャ率に達する)は同等であり、SMRのコストよりも低くなります(10〜15%)。 プラスCCS(90%のキャプチャ率を取得)。

- 場合によっては、CCSを既存のSMR原子炉に後付けする方が費用効果が高い場合があります。マイナーな改造で60%のキャプチャ率を達成できますが、これは クリーンな水素とは見なされない可能性があります。捕獲率の高い改造はより費用がかかり、大幅な調整が必要になります。多くの中 状況によっては、グリーンフィールドATR / POX(またはグリーン水素)に切り替えることが望ましいでしょう。

- その結果、ATR / POX(および程度は低いがSMR)とCCSは、既存の水素設備の脱炭素化において費用効果の高い役割を果たします( これには、新しい生産施設が必要になる可能性があります)、および特定の非常に低コストのガスの場所に新しいグリーンフィールドプラントが必要になる可能性があります。

コストは別として、グリーンとブルーの製造手順には、クリーンな水素を使用するための独自の特性があります。

- 青色水素は工業プロセスに必要な定常状態の流れで生成されますが、緑色水素の生成は動作する可能性があります 負荷時間に応じて散発的に発生するため、より多くのストレージが必要になります。

- 輸送用途のPEM燃料電池の場合、電解槽によって生成される水素の高純度が重要です。追加の精製段階 ブルー製造技術を使用して同じ純度の水素を達成するには、費用が必要です。

- 土地の購入、計画、許可のプロセスにより、再生可能電力の設置が遅れることがよくありますが、同等の問題が予想されます。 青色水素用のCCSの開発と関連しており、これには重要な許可手続きが含まれます。

- 人口密度の高い国では、再生可能エネルギー生産のための土地面積の制約により、グリーン出力が制限される可能性があります。

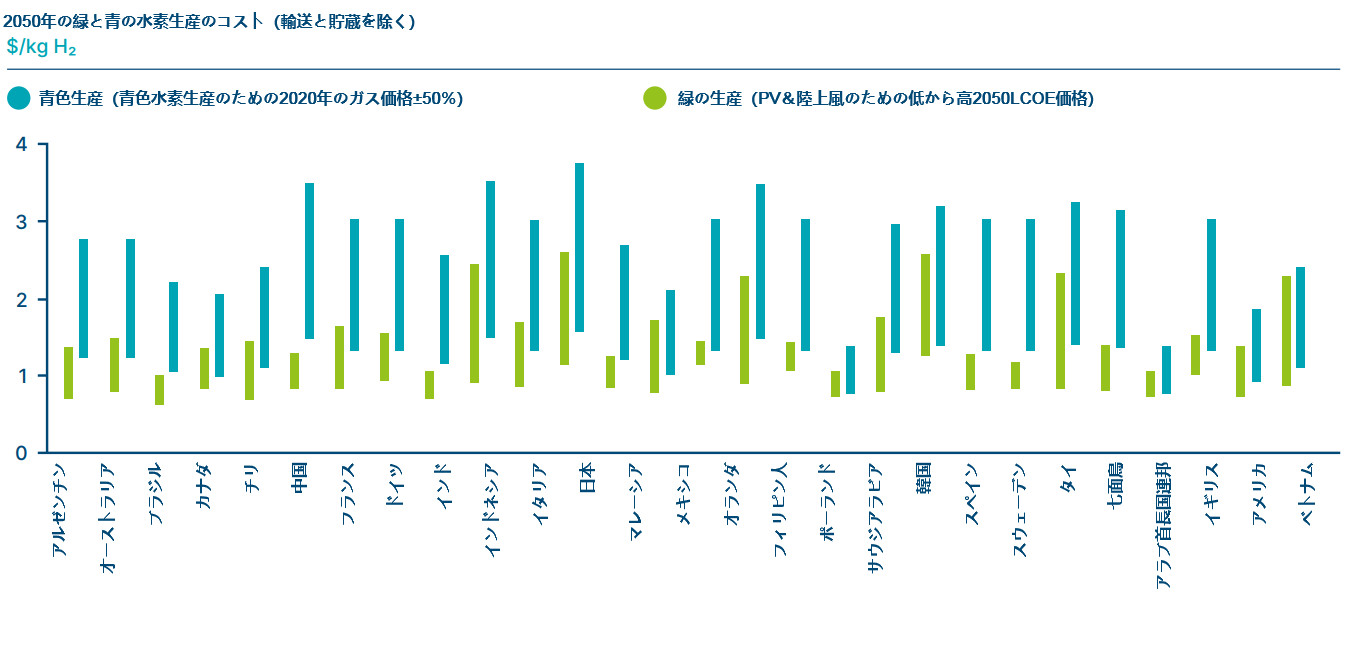

長期的には、緑色の水素はほとんどの地域で灰色の水素を上回ると予測されており、緑色の水素の価格は灰色の価格を下回っています。 非常に低コストの再生可能エネルギーがある地域の水素。 メタンの漏出が大幅に最小限に抑えられている場合でも、青の生成は ガス価格が低い地域。 図5は、2050年の地域ごとの青と緑の水素コストの予測を示しています。 ゼロカーボン電力のコスト(緑の場合)とガスのコスト(青の場合)。 ほとんどの場合、地域であっても、グリーンの方が費用対効果が高い可能性があります サウジアラビア、アラブ首長国連邦、米国などのガス価格が非常に低いため、ブルーの生産は引き続き競争力がある可能性があります。

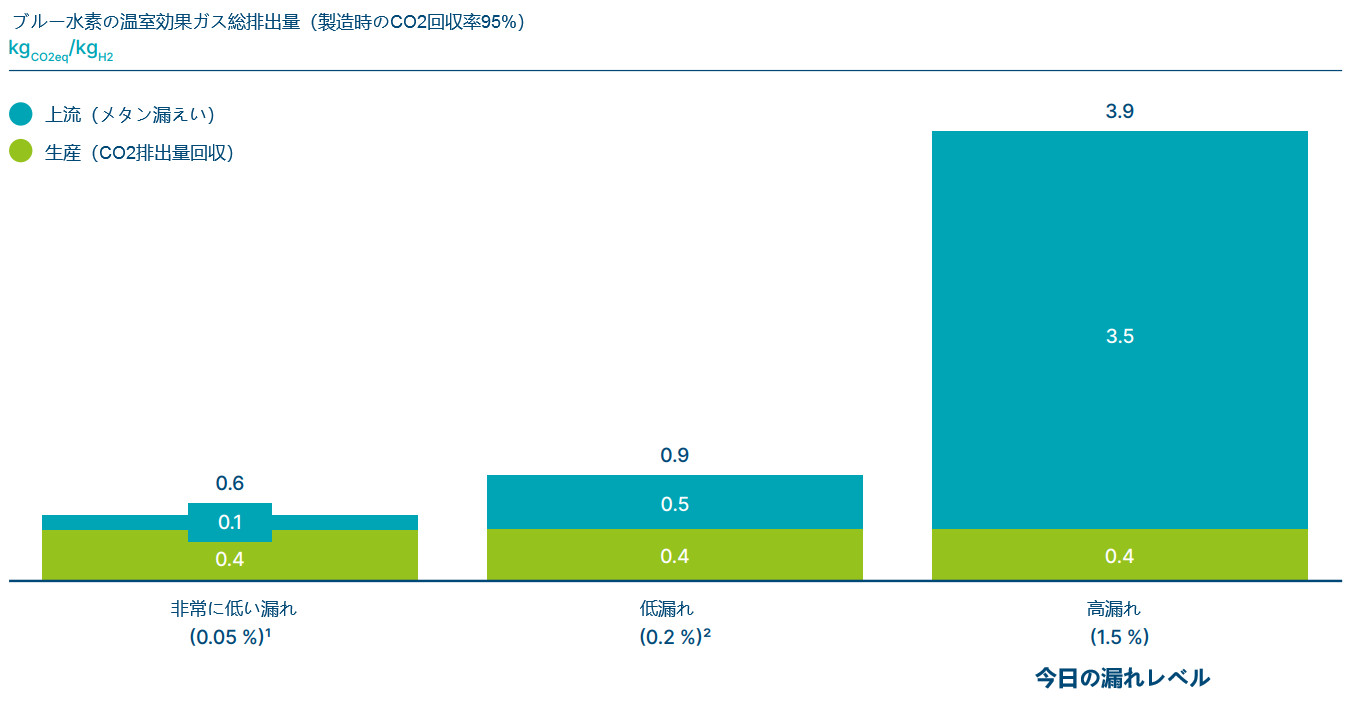

ただし、青色水素は、ほぼ完全なCO2吸収を可能にする方法で、および天然ガスにメタンが漏れる状況でのみ使用する必要があります。 サプライチェーンは現在のレベルと比較して大幅に減少しています。 捕獲されていないCO2とメタンの漏出が1トンのCO2eqに与える影響 ブルー水素生成により生成されるGHG(温室効果ガス)を図6に示します。

- 95%の捕捉があっても、捕捉されていないCO 2 は、生成される水素1トンあたり0.4トンになります。

- メタンの漏出が1.5%(世界の天然ガス産業の現在の推定平均)である場合、1トンの青い水素は 追加の3トンのCO2eq。

2050年に予想される800Mtの水素すべてが青色の方法で生成された場合、これにより、年間約2 GtのCO2eq排出量が発生します(95%) 1.5%のメタン漏れを伴う捕獲率)。 年間に生成される800Mtの水素の15%が、95%の捕獲率で、青いルートを介して生成される場合、 約50Mtの未回収のCO2排出が発生し、さらに25 MtのCO2eqが0.1%のメタン漏出率で排出されます。 あらゆる世代 ブルー水素には、CO2排出量の90%以上を収集し、メタンの漏出を非常に低いレベルに制限するという誓約を伴う必要があります。

緑の生産は、2050年までにほとんどの地域でより低コストになると予想されますが、青の生産は、特定の低コストでより長期的な役割を果たす可能性があります 天然ガス地域。

形 5

ブルー水素の総GHG排出量には、生産からのCO2と、天然ガス生産からのメタン漏れが含まれます。 交通機関。

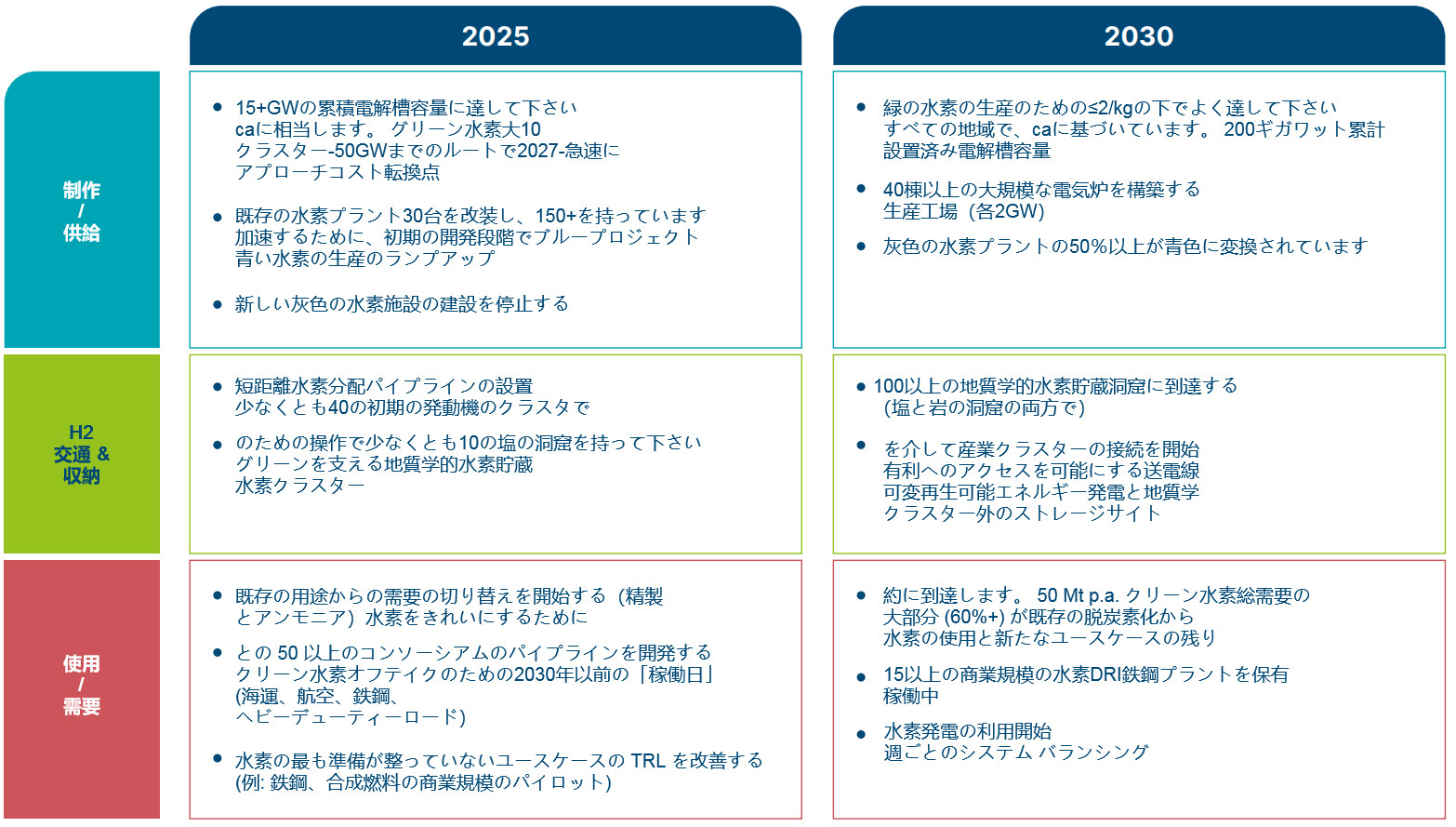

2020年代にクリーンな水素の生産と使用を加速する2025年と2030年までに私たちは...

私たちは、正味ゼロの炭素排出量がより早く達成され、地球温暖化を1.5℃未満に保つ可能性を大幅に高める可能性があることを非常に楽観視しています。 今後10年間に行われる行動は、この目標を達成するために世界経済を軌道に乗せる上で重要になるでしょう。 これは深刻な事態を防ぐだけではありません 気候変動の影響だけでなく、繁栄とより高い生活水準を促進し、また、 周辺地域。

グリーン水素は、広大なクリーンとともに、世界のエネルギーシステムの今後の根本的な変化に重大な影響を与える可能性があります 電化。 政策立案者、投資家、イノベーター、プロデューサー、バイヤー、そして一般的に、公的および民間部門は協力するよう求められています クリーンな水素経済の発展を加速するために、あらゆるレベルで行動を起こします。 運転および電解槽で使用されるエネルギーの場合 生産は依然としてCO2を排出し、グリーン水素には残留CO2排出があります。 ただし、すべての場合、グリーン水素は無炭素で生成される可能性があります サプライチェーンで使用される電力もカーボンフリーです。

形 6

グリーン水素は、運転および電解槽の製造に使用される電力がまだある場合、CO 2の残留排出も伴います。 CO 2の排出が含まれます。 しかし、原則として、使用されるすべての電力がゼロカーボンである場合、グリーン水素は真にゼロカーボンにすることができます。 サプライチェーン全体。